Miten arvioida menetelmien kustannuksia ja vaikutuksia?

Taloudellisen arviointiin on kehitetty useita menetelmiä, joissa kaikissa huomioidaan kustannuksina käytetyt resurssit – työpanos, tarvikkeet ja aineet. Taloudellisten arviointien väliset erot tulevat siitä, kuinka niissä arvioidaan saavutettuja hyötyjä. Niitä voidaan arvioida rahallisesti (kustannus-hyötyanalyysi), vaikutuksina (kustannus-vaikuttavuusanalyysi) tai elämänlaatuna (kustannus-utiliteettianalyysi).

Esimerkkitapaus: Voimaperheet, Ihmeelliset Vuodet -vanhemmuusryhmät ja Cool Kids

Kustannusvaikuttavuus osaksi suosituksia –hankkeen tarkoituksena oli lisätä taloudellisen tiedon määrää terveydenhuollon suosituksissa, luoda suosituksia tuottavia tahoja ohjaava malli sekä selvittää sosiaalihuollon nykytila ja edellytykset sosiaalihuollon näyttöön perustuvien suosituksien toteuttamiseksi. Vuosina 2023–2025 toteutettuun hankkeeseen osallistuivat Pohjois-Pohjanmaan hyvinvointialue Pohde/FinCCHTA, Verso, Hotus, Itlan Kasvun tuki ja Duodecim.

Hankkeen aikana laskettiin kokeiluna kolmen lasten ja nuorten käytösongelmien tai ahdistuneisuuden hoitoon tarkoitetun vaikuttavaksi arvioidun menetelmän – Voimaperheet, Ihmeelliset Vuodet -vanhemmuusryhmät ja Cool Kids – kustannukset.

Toteutetuissa kustannuslaskelmissa ei ole kyse täydellisestä taloudellisesta analyysista, vaan suppeasta vähimmäiskustannusten arvioinnista, jossa huomioitiin tärkeimmät menetelmien toteuttamiseen ja koulutukseen liittyvät kulut. Tavoitteena ei ollut laskea tarkkaa euromääräistä hintaa siitä paljonko menetelmän toteuttaminen todellisuudessa maksaisi hyvinvointialueelle, vaan kertoa suuntaa antava hintaluokka sekä mahdollistaa eri menetelmien kustannusten vertailu.

Laskelmien on tärkeä perustua menetelmämanuaaleihin, sillä menetelmien vaikuttavuus on arvioitu niiden mukaan toteutetuista menetelmistä.

Miten kustannukset laskettiin?

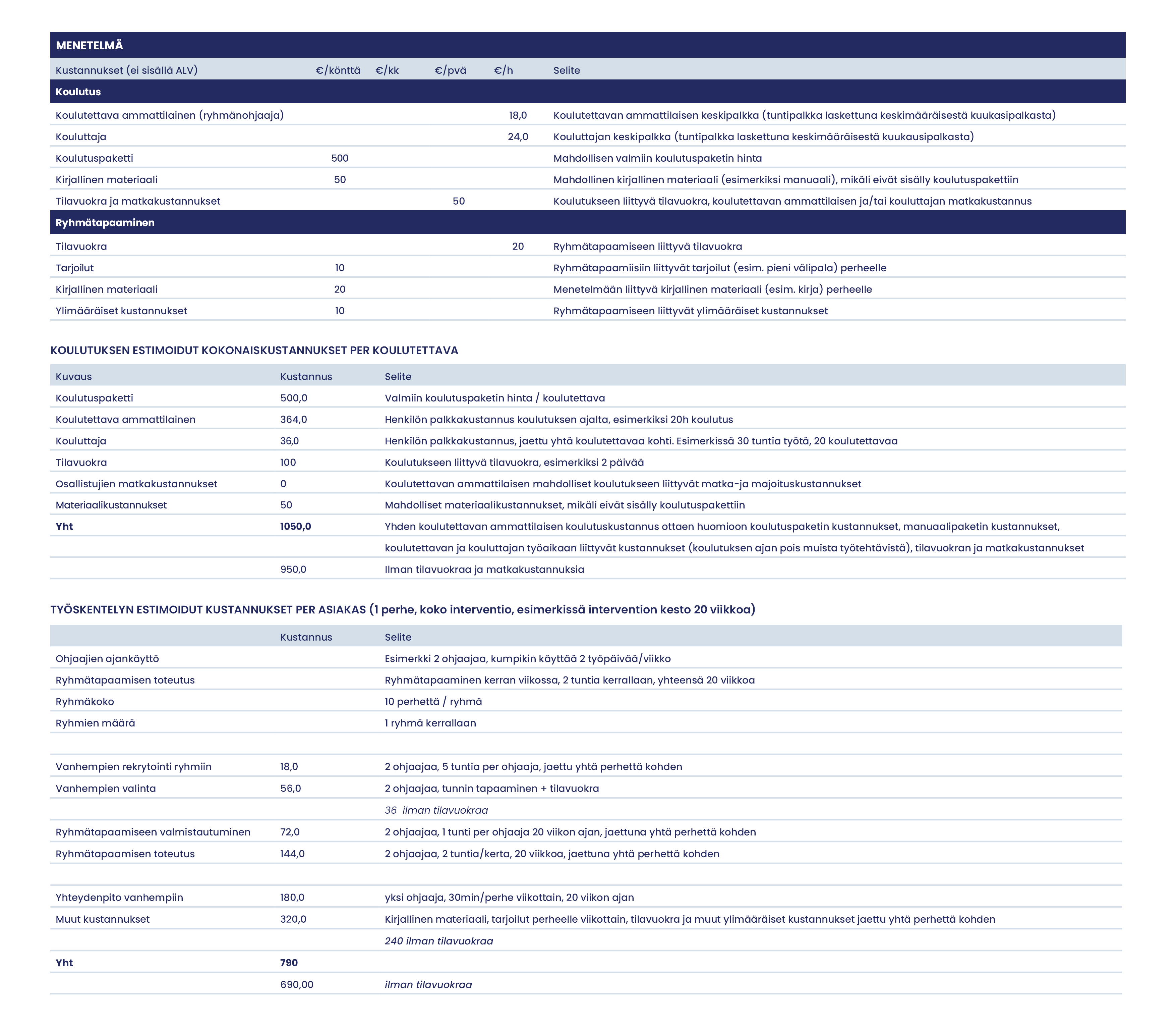

Laskelmissa huomioitiin sekä menetelmien koulutukseen että toteuttamiseen liittyvät kustannukset.

Menetelmiin liittyvät koulutuskustannukset:

- Koulutuspaketin hinta

- Materiaalikustannukset (mikäli nämä eivät sisälly koulutuspakettiin)

- Kouluttajan ja koulutettavien palkkakustannukset koulutuksen ajalta

Menetelmien toteuttamiseen liittyvät kustannukset:

- Materiaalikustannukset (esimerkiksi tulostettava materiaali, vanhempien ja nuorten käyttämät kirjat)

- Tarjoilut perheille ryhmätapaamisten aikana

- Verkkoalustan käyttöön liittyvät kustannukset

- Ohjaajien palkkakustannukset

Matka- ja majoituskustannukset sekä tilavuokrat jätettiin pois laskelmista niihin liittyvän suuren vaihtelun vuoksi. Menetelmän käyttöön ottavan organisaation tulisi kuitenkin ottaa ne omissa laskelmissaan huomioon.

Tiedot saatiin menetelmämanuaaleista

Kustannuslaskelmat tehtiin hyödyntämällä menetelmäoppaiden eli manuaalien tietoja ja huomioimalla vähimmäisvaatimus, jolla menetelmä voidaan ottaa käyttöön hyvinvointialueella.

Manuaalien tietoja täydennettiin tarvittaessa menetelmien ylläpitäjiltä eli kotipesiltä saadulla informaatiolla. Laskelmien on tärkeä perustua manuaaleihin, sillä menetelmien vaikuttavuus on arvioitu niiden mukaan toteutetuista menetelmistä.

.

Menetelmien kustannusten arvioiminen manuaalin ohjeiden mukaan toteutettuina kokonaisuuksina on oleellista myös siksi, että esimerkiksi yksittäisistä tapaamiskerroista ei ole olemassa vaikuttavuusnäyttöä ja tapaamiskertojen määrässä voi esiintyä vaihtelua.

Mikäli laskelmien pohjana käytetään eri maissa tehtyjä tutkimuksia, tulisi niiden siirrettävyys Suomeen ottaa huomioon.

Myös palkka- ja koulutuskustannukset huomioitiin

Menetelmissä koulutetaan hyvinvointialueelle menetelmä- ja ryhmäohjaajia sekä muita ammattilaisia, jotka vetävät ryhmiä, joihin osallistuu useita perheitä samanaikaisesti. Laskelmissa huomioitiin sekä ammattilaisten koulutuksesta aiheutuvat kustannukset että yksittäisen perheen osallistumisen aiheuttamat kulut.

Palkkakustannukset otettiin mukaan laskelmiin siksi, että koulutuksen ja menetelmän toteutuksen ajan kouluttaja ja koulutettavat ovat poissa omista työtehtävistään. Kustannuksissa huomioitiin ne ammattiryhmät, jotka todennäköisimmin toimivat menetelmän kouluttajana ja koulutettavana. Palkkatiedot kerättiin julkisista tietokannoista.

Menetelmäkustannusten arvioiminen on työlästä, mutta hyödyllistä

Esimerkkitapauksessamme saatiin selville kolmen vaikuttavaksi arvioidun menetelmän suuntaa antavat vähimmäiskustannukset. Tämän toteuttaminen osoittautui työlääksi erityisesti siksi, että kyseisistä menetelmistä löytyi pohjaksi vain niukasti taloudellista tutkimustietoa ja laskelmiin jouduttiin kokoamaan informaatiota useista lähteistä. Mikäli laskelmien pohjana käytetään eri maissa tehtyjä tutkimuksia, tulisi niiden siirrettävyys Suomeen ottaa huomioon.

Esimerkkitapaus opetti mitä kustannuksia olisi hyvä huomioida, kun lasketaan menetelmien kokonaiskustannuksia. Tätä tietoa voidaan hyödyntää tulevaisuudessa muiden menetelmien kustannuslaskelmien yhteydessä.

Joulukuun lopussa päättyvä pilotti on osa EU:n rahoittamaa Suomen kestävän kasvun ohjelman (RRP2) Kustannusvaikuttavuus osaksi suosituksia -hanketta. Se kuuluu Pohteen POP-Digi-kokonaisuuteen.

Lue lisää hankkeesta blogistamme Voiko taloustietoja oikeasti huomioida menetelmien vaikuttavuutta arvioitaessa?.

Tämä kirjoitus on kuudes osa Itlan blogisarjassa, jossa lasten, nuorten ja perheiden hyvinvoinnin asiantuntijat nostavat keskusteluun teemoja siitä, mihin suuntaan vaikuttavuusajattelua ja arviointimenetelmiä tulisi kehittää, ja mitkä kysymykset kaipaavat syvempää ymmärrystä ja keskustelua.

Tässä ajassa kaipaamme myös uusia ratkaisuja ja oivalluksia! Tervetuloa mukaan keskustelemaan ja löytämään uusia ratkaisuja lasten, nuorten ja perheiden hyvinvoinnin tueksi!

Lue sarjan muut kirjoitukset:

Kaikki on vaikuttavaa – vai onko?

Voisiko tekoäly parantaa tukea tarvitsevien lapsiperheiden palvelujen vaikuttavuutta?

Säästövinkki sote-johtajille: panosta arviointiin

Voiko taloustietoja oikeasti huomioida menetelmien vaikuttavuutta arvioitaessa?

Kirjoittaja

Katariina Voutilainen

Erikoissuunnittelija

Pohjois-Pohjanmaan hyvinvointialue / FinCCHTA

Uutiset